Cuando el flujo de caja, deja de ser flujo, debido al aumento de las cuentas por cobrar, en ese momento el inventario de emociones negativas aumenta y expiran los esfuerzos por lograr la recompra del otrora cliente potencial, hoy bloqueado por presentar una deuda ya con 90 días de vencimiento , cuando el acuerdo inicial fue un crédito pagadero en una semana y además en Bolívares . En este momento la mirada se focaliza en el incumplimiento, haciendo un desgaste emocional, ya que esta situación se replica, aumentando la cuentas por cobrar y frenando, a voluntad, las cuentas por pagar. Todo un karma en progreso, como mordida de zombi, ya que cuando tengo clientes maulas paso a ser, y por reacción condicionada, maula para los proveedores .

Cambiemos la mirada:

Los clientes son la fuente de las cuentas por cobrar. Cuando vendemos a los clientes entregamos productos, esencialmente le estamos prestando dinero. Por lo tanto, es una práctica ideal tener conocimiento acerca de la capacidad de pago de cada cliente. Estamos en el negocio de la tasación y la mayoría de las veces tenemos la oportunidad de examinar la capacidad financiera de los clientes. La básica tarea de encontrar las afirmaciones que pueden dar fe de la capacidad de pago del cliente pasa por alto, a causa de:

· La presión gerencial por la inmediatez en la venta

· Frágiles y lentos procesos administrativos para verificar la capacidad de pago de cada cliente.

· Fuerza de venta sin capacitación acerca de este vital proceso, focalizada únicamente en la facturación y en el alcance de la meta presupuestaria

· Ausencia de una política comercial, definida y conocida por todos los involucrados en el proceso : ventas , sistemas , logística y cobranzas .

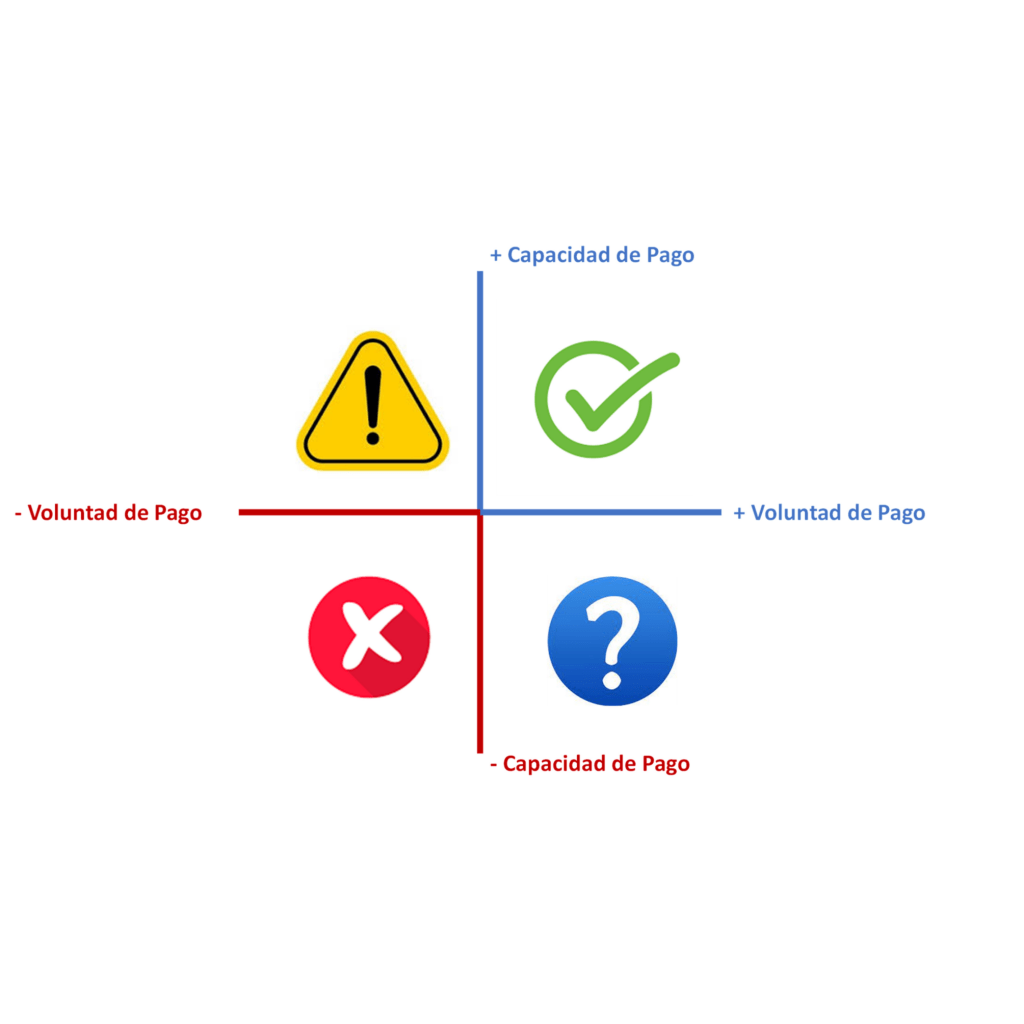

· Carecer de distinciones para emitir un juicio sobre la voluntad de pago en de cada cliente .

Dos aspectos fundamentales antes de realizar operaciones comerciales se ubican en relacionar lo cuantitativo; como la capacidad de pago, con lo cualitativos; como la voluntad de pago. En la gráfica se ilustra esta idea, la cual es fundamental para asegurar una cartera crediticia sana. Recuerde siempre que los bancos no prestan dinero a sus clientes sin antes calificarlos y por lo general evalúan aspectos cuantitativos y cualitativos.

Cuando las ventas son difíciles por las siguientes circunstancias:

· Baja del consumo

· Alta tasa de inflación

· Reducción de poder adquisitivo

· Feroz promoción de los competidores más poderosos en el trademarketing (aniversarios, mesas de negociación, concursos inauguraciones)

· Guerra de precios, descuentos a diestra y siniestra.

Bajo estas circunstancias, watch out, estas particularidades originan a los maulas con virulencia zombi que desencadena una morosidad progresiva , en todo el sector , y así pasa ,como en las ficciones apocalípticas de zombis donde los sobrevivientes huyen y se aíslan , abandonándose a su suerte por sus propios medios … lo invito a que reflexione , no se victimice más por la morosidad en su cartera , analice la película completa y no la foto del hoy .

Si leíste hasta aquí, GRACIAS, ahora es momento de evaluar mejor a tus clientes y estar atento a las señales que da el mercado , y quizás me puedas responder la pregunta que encabeza esta publicación.

*Real Academia Española. adj. coloq. Dicho de una persona: mala pagadora

Roy J Rizo D’Arthenay

BUSINESS COACH

Con 30 años en el sector farmacéutico